本周鋼鐵市場整體價格偏強

更新時間:2019-11-19

結論: 本周鋼鐵市場原料端方面,預計鐵礦石價格震蕩偏強����,焦煤趨弱�����、焦炭暫穩����,廢鋼盤整運行為主�����,鋼坯價格仍有趨高可能����,但高位回落的風險也在加大��;成材端方面����,建材或繼續沖高 但需謹慎��,板材震蕩趨強。

以下是會議紀要詳情:

國內方面�����,國務院常務會議決定健全固定資產投資項目資本金管理促進有效投資�����,下調基礎設施項目最低資本金比例不超5個百分點�����。10月工業增加值增速4.7%����,較9月明顯下滑��,意味著工業生產再度轉弱����。1-10月全國固定資產投資同比增長5.2%����,比1-9月份回落0.2個百分點,地產基建拖累投資����。國際方面�,美聯儲主席鮑威爾暗示降息暫停���,但對進一步降息“保持開放”�。美國10月消費者物價指數回升�����,表明潛在通脹有所上升�����。

二��、原料各品種情況

(一)鐵礦石

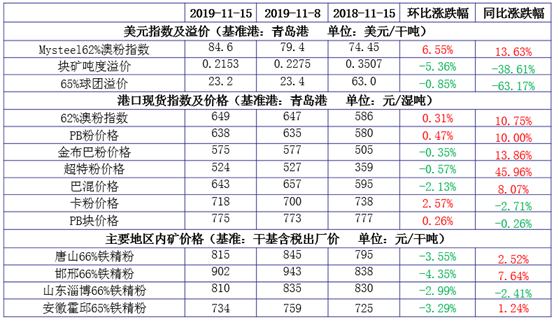

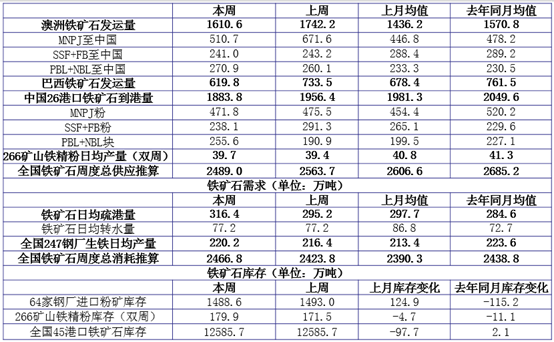

1���、上周價格變化

2�����、上周基本面變化

◆ 本周觀點:震蕩偏強

上周進口鐵礦石市場價格以上漲為主。本周來看��,澳巴發運量或有一定回升�,到港量因船期原因將有所反彈。需求方面�����,伴隨著秋冬采暖季政策的落地,高爐開工率或將有所下降��,但仍要關注采暖季政策的落地效果�。目前鋼廠庫存仍處于偏低位置��,可用天數處于今年次低水平�����,同時伴隨著下游成材的需求向好,鋼廠利潤逐步回升����,市場心態好轉��,后期持續打壓礦價的概率減小,預計本周礦價呈現震蕩偏強運行����。

(二)煤焦

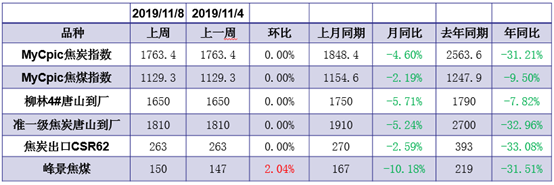

1、上周價格變化

2�����、上周基本面變化

◆ 本周觀點:焦炭市場漲跌互現 焦鋼博弈激烈

焦煤:焦煤方面低硫主焦煤已累積下跌110-160元/噸左右����,且大礦地銷價格也有不同程度下跌����,焦企利潤始終保持在較低水平,原料采購��、囤貨積極性低�,短期煤礦庫存、銷售壓力仍在��,預計短期煉焦煤現貨價格仍是承壓走弱趨勢�。

焦炭:焦炭方面供�、需兩端目前沒有明顯支撐���,供應依舊稍顯寬松,主流區域鋼廠冬儲意向較低�����,近期華南部分鋼廠有補庫跡象�����,價格方面山西部分鋼廠率先開始第三輪50元/噸下調��,同時山西焦企也通過提漲來反抗�,雙方博弈激烈��,提降�、提漲執行均有難度,需待山東�、河北鋼廠后續動態,預計焦炭現貨市場或暫穩運行�,需繼續關注后續各環節利潤、庫存變化以及秋冬季限產政策變動���。

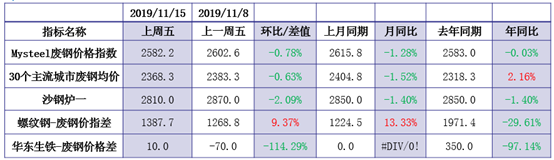

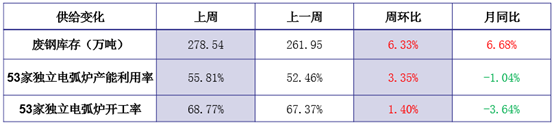

(三)廢鋼

1�����、上周價格變化

2、上周基本面變化

◆ 本周觀點:盤整運行為主

上周螺紋����、鋼坯等成材價格繼續偏強運行,螺廢差再度放大��,電弧爐廠均有利潤可圖�����,對廢鋼有較強的需求��。但是考慮到廢鋼與生鐵價格相差無幾�,廢鋼無任何優勢,勢必抑制廢鋼價格的表現�����。綜合判斷�����,預計本周廢鋼市場價格以盤整運行為主���。

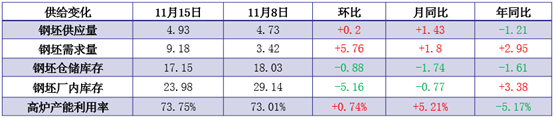

(四)鋼坯

1���、上周價格變化

2、上周基本面情況

◆ 本周觀點:高需求、低供應�、低庫存支撐價格

下游軋鋼方面在廠內低成材庫存、高市場交投以及坯料提振下�,生產積極性高漲���,但15日以后超低排放未達標企業將進入新一輪停產期,對坯需求有減量預期����。準現貨方面,遠期訂單進入階段性交單��,在低庫存支撐下���,現貨挺價情緒高。環保方面目前取暖季限產沒有明確����,高爐限產存疑����,但就利潤而言�����,鋼廠增大坯料外銷可能性小���,而下游軋鋼廠15日以后大部分進入新的停產期�����。另外恐高心理一定程度將拉低下游對現貨的采購情緒����。綜合以上預計��,短期內價格仍有趨高可能�����,但高位回落的風險也在加大��。

三����、鋼材各品種情況

(一) 建筑鋼材

1、上周價格

2�、基本面變化

◆ 本周觀點:繼續沖高 但需謹慎

建材方面,十一月份需求一反常態���,周度產量繼續小幅波動����,整體庫存幾乎勻速下降。目前來看�����,主動去庫周期結束��,目前市場進入被動去庫周期�����,但主動補庫信號并不明確��。短期行情仍有被動推漲的動力��,成本支撐依然強勁�,易漲難跌格局,需謹防瘋狂拉高后的風險���。

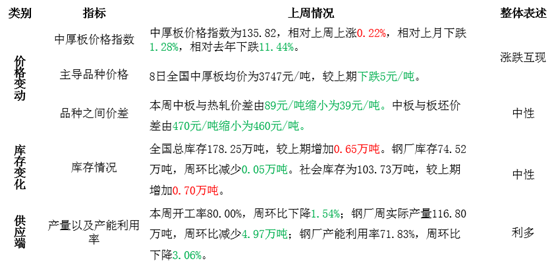

(二)中厚板

1�����、上周價格�����、基本面變化

◆ 本周觀點:震蕩走強

上周國內中厚板價格震蕩偏弱運行��,市場依舊處于盤整調整階段�,供需面變化不大����,短期主要關注點如下:1、供應端受益于部分鋼廠檢修的影響�����,整體產出繼續收縮���,供應壓力環節利好于整體行情���;2�����、庫存本周部分松動,但是從去庫存節奏來看��,本周前半段由于行情依然盤整�����,影響了整體本周的去庫存效率��,臨近周五開始國內主流市場去庫存效率受行情提振的影響有所提升�����,整體庫存環節并不構成明顯利空�;3�、宏觀面一些提振下游行業的政策(如對于汽車),對于需求層面的預期的修正對于整體板材的消化有一定的利好��。綜合來看���,短期做多氛圍略微有所增強�����,預計價格會有小幅的走強��。

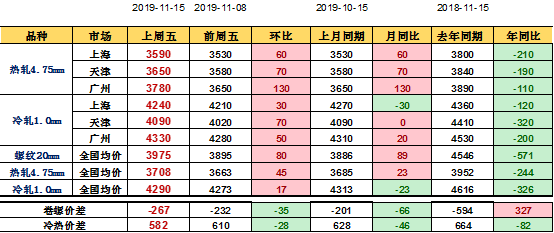

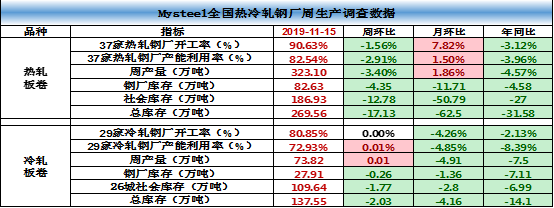

(三)冷熱軋

1�、上周價格變化

2���、上周基本面情況

◆ 本周觀點:短期小幅趨強

熱軋:從庫存情況來看��,降庫速度依然保持穩定���,短期市場缺貨主要以入庫少為主,低庫存對價格也形成了一定的支撐��,不過就制造業與庫存數據存在一定的矛盾�,特別是制造業指數下降,而庫存所對應的表需則處于上升���,這其中的矛盾有兩方面原因:1��、在途庫存��;2����、因運輸的價格提升,為了節約成本廠發的情況有明顯上升�����。供應方面�,上周鋼廠產量有所下降���,檢修影響較為明顯,而本周的大量停限產的情況并不多��,短期產量影響或將小幅回升��。目前商家持謹慎態度�����,對后市依然持觀望態度�,囤貨意愿不強,短期仍以出貨為主�。整體來說,市場整體基本面向好����,價格有望繼續有小幅回升趨勢�。

冷軋:由于北方資源補充不及時的因素�,市場部分規格缺貨明顯;另外短期價格上漲也刺激了一定采購消費����,因此社庫近幾周都處于下降的趨勢。目前冷軋仍處于供應偏低位狀態��,近期由于缺貨的因素�,再加上卷螺等代表大環境趨勢品種轉好的因素,貿易商短期價格堅挺�����,部分規格甚至跟漲�����。不過市場對于年后的態度一致認為年前受壓庫的影響����,年后累庫嚴重����,因此12月份訂貨意愿不強����,另外去庫存的態度依舊強烈����。另外12月份冷軋的低價資源也已經出現����,綜合后期國內供需基本面的偏弱(主要供應增加)以及進口低價資源雙重利空影響,長期仍看弱

聲明:

文中所有數據來自鋼聯數據和Mysteel調研��,

觀點會隨著市場的變化而變化����,請及時交流;

市場有風險����,操作需謹慎。